[Event] ฟรีแลนซ์ ... ยังไง :: ตอน 'ภาษี' ไม่มี ไม่หนี ไม่จ่าย

เมื่อวันอังคารที่ผ่านมา (24/11/2015) แอดมินได้มีโอกาสไปร่วมงาน "ฟรีแลนซ์ ... ยังไง" ที่ Hubba Coworking Space เอกมัย ซึ่งได้จัดเป็นครั้งที่ 3 แล้ว โดยรูปแบบงานจะเป็นแบบ Meet Up Event ของชาวฟรีแลนซ์ มี Session การบรรยาย และปิดท้ายด้วย Networking Party เล็กๆ สำหรับในครั้งนี้ทางผู้จัดได้เชิญพี่หนอม เจ้าของเพจ TaxBugnoms มาแชร์ประสบการณ์ให้เพื่อนๆฟัง ในเรื่องของภาษีสำหรับอาชีพฟรีแลนซ์

เริ่มงาน

บรรยากาศงานค่อนข้างสบายๆ เป็นกันเองตามสไตล์คน Hubba ในส่วนของ Session การบรรยาย ก็จะเป็นในรูปแบบของการถามตอบกันมากกว่า (เพราะฉะนั้นถ้าบทความนี้อยู่ดีๆ เกิดเปลี่ยนหัวข้อไปแบบกะทันหันก็ไม่แปลก ถถถถถถ+) ใครถามอะไรมา พี่หนอมก็ตอบได้หมด และสามารถวกเข้าเนื้อหาได้แบบเนียนๆ ทั้งๆที่เรื่องภาษีนี้มีรายละเอียดค่อนข้างเยอะ แต่ด้วยความสามารถพิเศษของพี่หนอม ก็สามารถย่อยเนื้อหาทั้งหมดให้จบลงแบบที่ทุกคนเข้าใจได้ง่ายๆ (?) ภายใน 1 ชั่วโมง

หัก ณ ที่จ่าย 3% คืออะไร?

สมมติเรามีรายได้ 10,000 บาท หัก 3% ก็คือบริษัทจ่ายให้เรา 9,700 บาท หักภาษีออกไป 300 บาท แล้วเราก็ใช้ชีวิตแบบปกติสุขเพราะคิดว่าเราเสียภาษีไปแล้ว ... ไอ้ตัวเลข 3% ตรงนี้ที่เราได้เงินไม่เต็ม ไม่ได้แปลว่าเราเสียภาษีแล้ว (โอเค จริงๆก็คือเราเสียภาษีไป 'ส่วนหนึ่ง' แล้วล่ะ แต่ไม่ใช่ทั้งหมด หลังๆ จะมีอธิบายนะ) แต่หมายความว่าเรามีรายได้ ซึ่งหลังจากที่คนจ่ายเงินเราหักเงินตรงนี้ไปแล้วก็จะส่งข้อมูลต่อให้สรรพากร = สรรพากรรู้แล้วว่าเรามีรายได้ พอรู้ว่าเรามีรายได้ หน้าที่เราคือต้องไปยื่นแบบประเมิน

แต่ ... ภาษีตรงนี้ สามารถนำเอามาหักภาษีตอนยื่นแบบประเมินได้ เพราะเป็นการหักล่วงหน้าไปแล้ว หรือสามารถขอคืนภาษีได้ กรณีที่เงินได้ไม่ถึง 240,000 บาทต่อปี

แล้วถ้ารายได้สุทธิไม่ถึงเกณฑ์เสียภาษี ก็ไม่น่าจะต้องยื่นแบบเสียภาษีสินะ?

ต่อให้รายได้ไม่ถึงเกณฑ์ ก็ต้องยื่นแบบประเมินให้สรรพากรทราบ (สำหรับฟรีแลนซ์ = ขั้นต่ำ 30,000 บาทต่อปี) สมมติเราไม่ได้ยื่นแบบประเมิน ถึงวันนึงที่เรามีรายได้มากขึ้นแล้วเราไปยื่น สรรพากรจะสงสัยทันทีว่าที่ผ่านมาเราไปทำอะไรอยู่ที่ไหน อาจจะมีการตรวจสอบย้อนหลังได้นะเอ้อ (เพราะฉะนั้นยื่นเถอะครัช จะได้ไม่เป็นภาระแก่ตัวท่านในอนาคต)

อะไรเป็นรายได้พึงประเมินได้บ้าง?

- เงินสด หรือสิ่งแทนเงินสด เช่น เช็ค

- ทรัพย์สินที่ตีราคาได้ เช่น บ้าน รถยนต์

- สิทธิประโยชน์ที่ตีราคาได้ เช่น สวัสดิการบริษัทต่างๆ (ค่าเช่าบ้าน, ค่าโทรศัพท์, ฯลฯ)

- เงินภาษีที่มีคนจ่ายแทนให้เรา ใครออกภาษีให้ ภาษีนั้นถือเป็นรายได้

- เครดิตภาษีเงินปันผล จากการลงทุน การเล่นหุ้น

* กรณีที่เป็นเงินได้แบบได้มาโดยเสน่หา ถ้าไม่เกิน 10 ล้านบาท ไม่ต้องเสียภาษี

ถ้าเป็นฟรีแลนซ์ทำงานต่างประเทศล่ะ ต้องเสียภาษีมั้ย?

เช็ค 2 เงื่อนไข

1. นำเงินได้จากต่างประเทศเข้าประเทศไทยในปีที่เรามีรายได้รึเปล่า

2. พำนักอยู่ในเมืองไทยในปีนั้นเกิน 180 วัน

ถ้าไม่เข้าเงื่อนไขข้อหนึ่งข้อใด ก็ไม่ต้องเสียภาษี

* สำหรับการทำงานในต่างประเทศ ส่วนมากมักจะเสียภาษีกับประเทศนั้นๆ อยู่แล้ว

** ถ้าเอาสินค้าออกไปขายในต่างประเทศ ถือว่าเป็นเงินได้ที่เกิดจาก ... ประเทศไทย ต้องเสียภาษีนะจ๊ะ

2. พำนักอยู่ในเมืองไทยในปีนั้นเกิน 180 วัน

ถ้าไม่เข้าเงื่อนไขข้อหนึ่งข้อใด ก็ไม่ต้องเสียภาษี

* สำหรับการทำงานในต่างประเทศ ส่วนมากมักจะเสียภาษีกับประเทศนั้นๆ อยู่แล้ว

** ถ้าเอาสินค้าออกไปขายในต่างประเทศ ถือว่าเป็นเงินได้ที่เกิดจาก ... ประเทศไทย ต้องเสียภาษีนะจ๊ะ

หลักการ :: ภาษีคำนวณอย่างไร?

วิธีการมี 2 แบบคือ

1. คำนวณรายได้สุทธิ

[(รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน) - เงินบริจาค] x อัตราภาษี

2. คำนวณรายได้พึงประเมิน

รายได้ (ที่ไม่ใช่เงินเดือน) x 0.5%

วิธีนี้สำหรับคนไม่ทำงานประจำและมีรายได้เกิน 1,000,000 บาท ถ้ารายได้ทั้งปีไม่เกิน 1,000,000 ไม่ต้องคำนวณด้วยวิธีนี้ ใช้แค่วิธีแรกวิธีเดียว สำหรับรายได้ทุกอย่างที่ไม่ใช่เงินเดือน

ทั้งนี้ ให้เลือกเสียภาษีตามวิธีที่มากกว่า

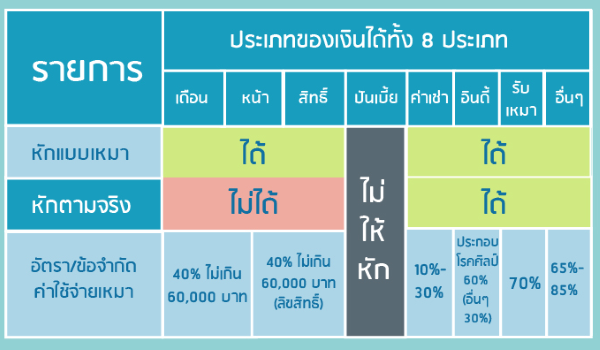

เข้าใจประเภทของเงินได้กันก่อน

ตามประมวลรัษฎากร มาตรา 40 ได้แบ่งเงินได้ออกเป็น 8 ประเภทดังนี้ (ที่มา : ภาษี..ง๊ายง่าย เลือกค่าใช้จ่ายให้ถูกต้อง)

เงินได้ประเภทที่ 1 คือ เงินได้จากการจ้างแรงงาน เช่น เงินเดือน โบนัส ต่างๆ

เงินได้ประเภทที่ 2 คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ เช่น ค่านายหน้า งานที่รับจ้างทำตามสัญญาจ้างเป็นครั้งคราวไป

เงินได้ประเภทที่ 3 คือ เงินได้ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้ประเภทที่ 4 คือ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไรต่างๆ

เงินได้ประเภทที่ 5 คือ เงินได้จากการให้เช่าทรัพย์สินต่างๆ

เงินได้ประเภทที่ 6 คือ เงินได้จากวิชาชีพอิสระต่างๆ เช่น วิชากฎหมาย การประกอบโรคศิลป (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่กฎหมายกำหนด

เงินได้ประเภทที่ 7 คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

เงินได้ประเภทที่ 8 คือ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้อื่นๆที่ไม่ได้ระบุไว้ใน 7 ประเภทที่ว่ามา

แล้วรายได้ฟรีแลนซ์จัดอยู่ในประเภทไหน?

(ตารางแสดงรายได้ทั้ง 8 ประเภท / ที่มา : http://www.aommoney.com/wp-content/uploads/2015/07/RE.png)

ส่วนใหญ่รายได้ของฟรีแลนซ์โดยทั่วไปจะเข้าข่ายประเภทที่ 2 คือ ค่านายหน้า ซึ่งสามารถหักค่าใช้จ่าย "แบบเหมา" ได้ 40% ของรายได้ แต่ สูงสุดไม่เกิน 60,000 บาท และถึงแม้ว่าจะทำงานฟรีแลนซ์ควบคู่กับงานประจำ ก็หักได้ ... 60,000 บาทอยู่ดี

อินดี้ = วิชาชีพอิสระ 6 อาชีพ ได้แก่ สถาปนิก วิศวกร แพทย์ นักบัญชี ทนายความ ประณีตศิลป์ ซึ่งสามารถหักค่าใช้จ่ายได้ 2 แบบ คือแบบเหมา หรือเลือกหักจากค่าใช้จ่ายตามจริง (แต่ต้องเก็บบิลเป็นหลักฐานนะ) ต้องมีใบประกอบวิชาชีพ (Graphic Designer/Web Developer/อาชีพอื่นๆ ไม่เข้ากลุ่มนี้นะจ๊ะ)

กลุ่มที่ 8 คือเงินได้ที่อยู่นอกเหนือจาก 7 กลุ่มแรก มีการเปิดเป็นร้านค้าเต็มรูปแบบ มีหน้าร้าน เปิดออฟฟิศ ต้องเก็บบิล ทำบัญชี ซึ่งจะสามารถหักค่าใช้จ่ายตามจริงได้ (65%-85% ได้แค่เฉพาะบางอย่าง แต่เป็นฟรีแลนซ์หักได้เฉพาะตามจริง) ถ้าเป็นไปได้ พยายามเป็นฟรีแลนซ์ประเภทที่ 8 แต่ถ้ามีรายได้ไม่เกิน 1,800,000 บาทต่อปี ไม่แนะนำให้ทำ

(อ่านรายละเอียดเพิ่มเติมเกี่ยวกับรายได้ประเภทต่างๆ ได้จากบทความ : เข้าใจเงินได้ทั้ง 8 ประเภทใน 2 นาที)

ไม่ควรประหยัดภาษี แต่ควรประหยัดค่าใช้จ่าย ทำไม?

เพราะถ้าเราข้ามจากประเภทที่ 2 มาเป็นประเภทที่ 8 สิ่งที่เราต้องทำคือเราต้องมีหน้าร้าน ต้องจ้างคนทำบัญชีให้ สารพัดค่าใช้จ่ายต่างๆ นานา ซึ่งตรงนี้อาจแพงกว่าภาษีที่เราต้องจ่าย (ต้นทุนค่าเสียโอกาส) สุดท้ายแล้วกลายเป็นว่าเสียภาษีปกติถูกกว่า ส่วนค่าใช้จ่ายอื่นๆ ที่เอามาลดหย่อนภาษีได้ดันสูงซะงั้น แบบนี้ก็ไม่เวิร์คนะ

รายการลดหย่อนที่สำคัญกับฟรีแลนซ์

1. LTF ลดได้ 15% ของรายได้ สูงสุดไม่เกิน 500,000 บาท

2. RMF ลดได้ 15% ของรายได้ สูงสุดไม่เกิน 500,000 บาท

3. ประกัน แบ่งเป็น 2 หมวด

ประกันชีวิต (ทั่วไป) ลดได้สูงสุด 100,000 บาท

ประกันชีวิต (แบบบำนาญ) ลดได้ 15% ของเงินได้ สูงสุดไม่เกิน 200,000 บาท

(รายการหักลดภาษีอื่นๆ สามารถค้นหาเพิ่มเติมได้จากบทความ : 14 รายการลดหย่อนภาษีสำหรับมนุษย์เงินเดือน)

ยังมีเงินลดหย่อนภาษีอื่นๆ อีกมั้ย?

1. ค่าใช้จ่ายท่องเที่ยว (ภายในประเทศ) ลดได้ตามจริงสูงสุดไม่เกิน 15,000 บาท (มีผลถึง 31 ธันวาคม 2558) อย่าลืมเก็บหลักฐานการรับเงิน โดยระบุชื่อของเรา (ผู้ที่ต้องการนำรายจ่ายส่วนนี้มาใช้ลดภาษี) พร้อมทั้งระบุ จำนวนเงิน วัน เดือน ปี ที่จ่ายเงินให้ชัดเจน เช่น ใบกำกับภาษี หรือ ใบเสร็จรับเงิน

2. เงินบริจาค สามารถหักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 10% ของเงินได้สุทธิหลังจากหักค่าลดหย่อนต่างๆ แล้ว (ถึงได้แยกออกจากก้อนแรกไง) ยกเว้นเงินบริจาคเพื่อสนับสนุนการศึกษา สามารถได้สิทธิ์ลดหย่อน 2 เท่า แต่ไม่เกิน 10% ของเงินได้สุทธิ เช่นเดียวกับข้อแรก อย่าลืมเก็บหลักฐานการรับเงินไว้ด้วย ไม่ว่าจะเป็นใบเสร็จ ใบอนุโมทนาบัตร (กรณีบริจาคให้วัด) เป็นต้น

3. เงินกู้บ้าน สามารถนำดอกเบี้ยเงินกู้มาลดหย่อนภาษีได้สูงสุดไม่เกิน 100,000 บาท

หักเงินลดหย่อนภาษีทั้งหมดได้แล้ว ทำยังไงต่อ?

หลังจากหักค่าลดหย่อนภาษีทั้งหมดจนได้เงินได้สุทธิแล้ว จึงนำมาคิดภาษี ซึ่งมีอัตราตามขั้นต่างๆ ตามตารางที่แสดงด้านล่างนี้

(ตารางแสดงอัตราภาษีเงินได้บุคคลธรรมดา/ ที่มา : http://www.pattanakit.net/images/column_1288157820/NewTax%202556.jpg)

แล้วมีวิธีคำนวณภาษียังไง?

ให้คำนวณรายได้สุทธิก่อน ตามสูตร

[(รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน) - เงินบริจาค] x อัตราภาษี

หลังจากที่คำนวณเงินได้สุทธิเสร็จเรียบร้อยแล้ว ให้คำนวณภาษีแบบขั้นบันได โดยเงินได้สุทธิ 150,000 บาทแรกจะได้รับการยกเว้น และทบส่วนต่างในแต่ละอัตราไปเรื่อยๆ พอคำนวณได้ภาษีที่เราต้องจ่ายแล้ว ไอ้ภาษีหัก ณ ที่จ่าย 3% อย่าลืมเอามาหักด้วยนะ

สถานการณ์สมมติ

สมชายเป็นหนุ่มโสด ประกอบอาชีพฟรีแลนซ์ ทำงานมีรายได้ต่อเดือน 50,000 บาท ทำประกันชีวิตโดยจ่ายเบี้ยปีละ 15,000 บาท บริจาคค่าบำรุงการศึกษาให้โรงเรียน 10,000 บาท ในระหว่างการทำงาน สมชายได้ถูกหักภาษี ณ ที่จ่าย 3% ไปแล้วเป็นเงินจำนวนทั้งหมด 5,000 บาท

ขั้นที่ 1 : คำนวณเงินได้สุทธิ

รายได้จากการเป็นฟรีแลนซ์ : 50,000 บาท/เดือน x 12 = 600,000 บาท/ปี

หักค่าใช้จ่าย : 40% ของเงินได้ สูงสุดไม่เกิน 60,000 บาท = 60,000 บาท

หักค่าลดหย่อนส่วนตัว = 30,000 บาท

หักเบี้ยประกันชีวิต = 15,000 บาท

เงินได้สุทธิ (ก่อนหักเงินบริจาค) = 600,000 - 60,000 - 30,000 - 15,000 = 495,000 บาท

หักเงินบริจาค = 20,000 บาท (ลดหย่อนได้ 2 เท่า แต่ไม่เกิน 10% ของเงินได้สุทธิ)

เงินได้สุทธิ (สุทธิจริงๆแล้ว) = 495,000 - 20,000 = 475,000 บาท

ขั้นที่ 2 : คำนวณภาษี

นำเงินได้สุทธิที่คำนวณได้มาคำนวณภาษีแบบขั้นบันได จากขั้นตอนแรกที่คำนวณได้ 475,000 บาท เท่ากับสมชายจะเสียภาษีในอัตรา 10% (เงินได้สุทธิ 300,001 บาท แต่ไม่เกิน 500,000 บาท) ดังนั้นสมชายจะต้องเสียภาษี 7,500 + 17,500 = 25,000 บาท

แต่เดี๋ยวก่อน! เนื่องจากก่อนหน้านี้สมชายได้ถูกหักภาษี ณ ที่จ่าย 3% ไปแล้วเป็นเงินจำนวน 5,000 บาท เพราะฉะนั้นสมชายจะต้องจ่ายภาษีทั้งสิ้น 25,000 - 5,000 = 20,000 บาท เท่านั้น!

ทิ้งท้ายก่อนกลับบ้าน

คนที่มีปัญหาเรื่องภาษีเยอะที่สุด คือ ... คนที่ไม่ยอมเสียภาษีตั้งแต่แรก จนติดเป็นนิสัย ทำให้ตอนที่เรามีเงินเยอะแล้วไม่อยากจ่าย แต่ตอนนั้นบังเอิญสรรพากรมาตรวจเจอพอดี ชีวิตหลังจากนั้นจะยุ่งยากทันที (ตรวจเจอเมื่อไหร่ โดนเก็บภาษีย้อนหลัง 5 ปีเลยนะจ๊ะ) เพราะฉะนั้น ทำทุกอย่างให้ถูกต้อง จะทำให้ชีวิตง่ายในที่สุด

และทั้งหมดนี้ก็เป็นเนื้อหาสาระที่ได้จากกงาน "ฟรีแลนซ์ ... ยังไง ตอน ภาษี ไม่มี ไม่หนี ไม่จ่าย" หลังจากจบ Session การบรรยาย ก็มี Networking Party เล็กๆ ให้มนุษย์ฟรีแลนซ์อย่างเราได้ทำความรู้จักกัน สำหรับใครที่พลาดงานครั้งนี้ไม่เป็นไรครับ ทาง Hubba เขาจัดงานแบบนี้เรื่อยๆ อยู่แล้ว ยังไงสามารถติดตามความเคลื่อนไหวได้ที่ https://www.facebook.com/hubbathailand/ ได้เลย

ขอขอบคุณภาพบรรยากาศงานจาก Hubba Thailand

บทความที่เกี่ยวข้อง

{kind=link}

{kind=link}

21 ธันวาคม 2016 เวลา 12:41